|

|

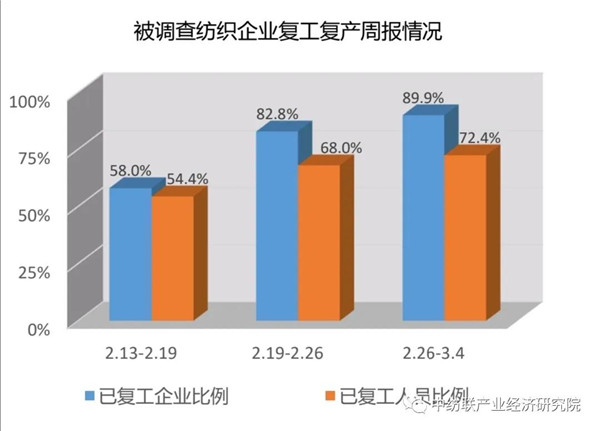

为深入了解新型冠状病毒肺炎疫情对纺织行业生产运行的直接影响,中纺联于2020年2月13日~3月4日对纺织企业复工复产情况进行日报调查,先后有 1063户纺织企业通过在线问卷反馈自身复工复产情况。中纺联对在线数据进行了整理和分析,并综合各专业协会及相关部门调研收集的信息,每天向国家发改委、工信部有关司局报送行业复工复产进展情况;每周提交专题报告,汇总纺织企业在复工复产过程中遇到的困难问题和政策诉求,并提出政策措施建议。 现将2月26日~3月4日一周内纺织企业复工复产情况报告如下,供行业参考。 最近一周内,纺织企业复工复产总体稳步推进,已复工企业及返岗工人人数持续增多。 根据复工日报调查数据,2月26日12时~3月4日12时,共有286户企业填报在线问卷,已复工企业比例达到89.9%,较上一周调查结果提高7.1个百分点;257户已复工企业的返岗工人人数达到25万,占正常情况下用工总人数的比例为72.4%,较上一周调查时提高4.4个百分点。

中纺联对企业复工复产日报信息分四个时段进行了提取,分别为2月13日~15日、18日~20日、23日~25日、28日~3月1日,共有88户企业在这四个时段同时提交了有效信息。数据显示,在四个时间段中,上述企业中已复工企业的比例分别为63.6%、75%、81.8%和88.6%,已复工人员比例分别为42%、61.8%、71.3%和74%,表明企业复工复产持续稳步推进。

中纺联集群办、园区办对全国15个省份的29个重点纺织产业集群进行了调查,截至2月28日12时,共有1.1万户纺织企业复工生产,占上述集群企业总数的21.1%,较一周前(2月21日)调查时提高6个百分点。 产业链上游企业复工复产情况良好,下游复工进度有所加快,产业链运转协同性有所改善。 最近一周以来,纺织产业链中下游企业复工复产情况逐步改善,纺织服装专业市场复工开市进度有所加快,2月中下旬比较突出的产业链上下游复工不同步问题逐步得到缓解,产业链运转协同性正在逐渐恢复。 纺织产业链上游环节复工复产情况一直相对较好,在复工初期即体现出生产装备自动化数字化水平较高、对人工依赖程度较低的优势。根据中纺联日报数据,被调查企业中,85%左右的化纤及棉纺企业目前均恢复开工生产。 产业链终端行业受到工人返岗不足以及人员众多引起防疫管理难度大、防疫物资采购困难等因素影响,初期复工复产的进度明显更为缓慢,但近期情况明显好转。根据中纺联2月28日采集的重点产业集群数据,南通叠石桥、常熟、于都等5个信息完整的服装、家纺产业集群已复工企业比例较上一周提高了11.7个百分点。根据中国服装协会2月27日~28日对325户重点企业调查数据,80.8%的被调查企业已经恢复开工,较一周前调查时提高了近20个百分点。 根据中纺联流通分会3月3日对全国101家重点纺织服装专业市场的调查数据,单体市场开市率已经达到84.2%,比前一周调查时提高15.9个百分点;已开市商铺数为3.7万个,占正常情况下市场商铺总数的比例为44.3%,虽然仍有大量商品未恢复营业,但这一比例较一周前已经提高了18.1个百分点。

小微企业复工进度仍相对缓慢,已复工企业存在订单及开工不足情况。 小微企业复工复产进度总体仍较为缓慢,根据中纺联对29个重点产业集群的调查数据,共有9149户规模以下企业实现复工,占集群规模以下企业总数的比例仅为18.4%,与集群内规模以上企业78.2%的复工率相比较,比例明显偏低。除了工人短缺、防疫物资采购困难等原因外,大企业外包订单减少及专业市场尚未完全恢复,也是小微企业复工动力不足的重要原因。 中纺联2月28日~3月3日对217户已复工重点企业的订单情况进行了调查,结果显示,29.5%的企业订单已经达到正常情况的80%以上,48.4%的企业订单达到正常水平的50%~80%,仍有22.1%的企业订单不足正常情况的50%。 已复工企业目前开工负荷均较正常水平明显偏低。疫情造成用工短缺是开工负荷较低原因之一,在本周报送日报数据的286户企业中,实现全员开工的企业不足10%。市场需求尚未恢复、生产订单仍然不足,也是引起开工负荷偏低的重要因素。根据中国化纤工业协会、中国棉纺织行业协会对重点企业追踪调查掌握的情况,大型骨干企业目前对于产能利用率都控制得比较谨慎,普遍担心因下游需求不足、销售不畅,出现库存及资金周转压力过大的情况。 用工、物流、市场等是当前制约纺织企业复工复产的主要因素,建议多角度努力挖掘内外市场潜力,有序提升产能利用率。 近期,随着各级政府促进企业复工复产的政策措施逐步落实,前期制约企业复工的人员返岗、物流运输、防疫物资采购等问题正在逐渐得到缓解,但困难情况在局部地区仍然存在,物流运力及价格也仍需一段时间方能恢复正常。 受疫情影响,目前国内市场仍未恢复,终端零售店铺多数仍处于关闭状态,在目前形势下,衣着商品在消费选择中并不处于优先序位。新冠肺炎疫情近期出现全球蔓延趋势,出口市场前景也存在较高不确定性。 针对当前企业面临的困难压力,中纺联向有关政府部门提出了尽快缓解企业资金周转压力、进一步减轻企业负担、持续保障复工复产等政策建议,并建议提前研究部署疫情过后启动内需消费、稳定出口产品竞争力的政策预案。 建议广大纺织企业拓宽思路,充分利用多种类销售渠道、多元化消费领域挖掘内外市场潜力,结合疫情态势多角度思考研究市场需求变化特征,寻求新的消费机遇。同时,密切关注宏观经济动向及纺织产业链运转情动态,有序提升产能利用率,合理部署新建投资项目,有效防控风险。 (来源:中纺联产业经济研究院)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|