|

|

中国长丝织造协会 黄潇瑾/文

2013年全球经济虽未有强劲表现,但随着发达经济体的逐步恢复,国际市场在三季度以后明显复苏,国内经济从下半年开始,艰难抵住各方压力,努力剔除经济泡沫,以期真正迎来制造业的稳步恢复,全年经济稳中向好。 长丝织造行业在复杂的国际国内环境下,通过积极调整生产经营模式,努力在产品创新、产业转型升级上下工夫,保持了全年经济运行的平稳增长,四季度向好趋势明显。 主要集群产量增长 库存潜亏风险加大 对于长丝织造行业而言,2013年,各主要集群产量恢复增长。2013年盛泽、长兴、秀洲、龙湖四地累计生产化纤长丝织物221.28亿米,同比增长9.36%。与2012年相比,各主要产业集群的生产保持了小幅增长。 2013年我国主要长丝织造产业集群化纤长丝织物产量表

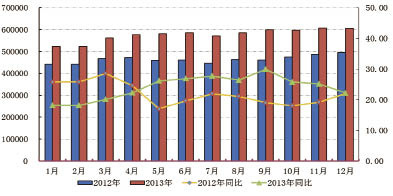

数据来源:各产业集群 在经济指标方面,行业也略有增长。据国家统计局不完全统计,2013年我国规模以上化纤织造加工企业主营业务收入累计达到888.14亿元,同比增长11.93%,增速比去年同期上升了5.81个百分点;利润总额累计为40.66亿元,同比增长15.42%,增速比去年同期上升了8.88个百分点。 库存方面,压力仍在,潜亏风险加大。从2012年开始攀升的产成品库存仍在持续增长,据国家统计局统计,截至2013年底,我国化纤长丝织造业产成品库存达到60.56亿元,同比增长22.22%。 2013年我国化纤长丝织造业产成品库存情况 单位:万元

数据来源:国家统计局 在资金方面,银行贷款难得,应收账款难回。据国家统计局统计,2013年我国化纤长丝织造业财务费用同比增长10.84%,但利息支出同比仅增长了3.41%。从表面看,这或许是企业负债规模缩减的向好指标,但也应该看到,这意味着企业为了止损,不愿再投资,这其中中小企业或经营不畅的亏损企业居多。此外,为了保证销售的顺利进行,也为了留住客户,多数企业被迫扩大了延期付款的客户面并延长了付款期限,这也加大了企业的经营风险。 出口环境转好 内销信心稳定 化纤长丝织物出口向好,但价格并不理想。2013年,我国纺织织物累计出口358.67亿美元,同比增长14.63%;其中化纤长丝织物累计出口112.74亿美元,同比增长13.15%。从数量来看,2013年我国累计出口化纤长丝织物106.54亿米,同比增长11.18%。2011年起至今,化纤长丝织物始终是我国各类纺织织物中出口量最多的产品,并始终保持占我国纺织织物出口总量的40%以上。去年全年,我国化纤长丝织物出口的平均价格为1.06美元/米,同比增长了1.92%。但是,出口价格的低速增长,难以应对人民币快速升值带来的损失,如果分别按当期汇率折算成人民币,直接损失6.39亿元。 锦纶长丝织物出口价格不变。2013年我国涤纶长丝织物累计出口93.45亿米,同比增长11.14%;锦纶长丝织物累计出口2.33亿米,同比增长9.74%,价格均没有明显改善。 2013年我国主要长丝织物出口情况表

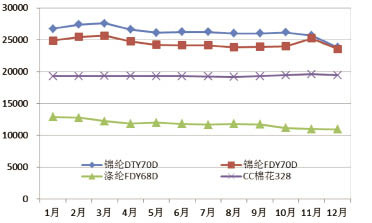

数据来源:中国海关 各主要出口市场都明显改善。从主要贸易地区来看,与2012年相比,2013年我国化纤长丝织物对各主要贸易地区的出口有明显改善,除对俄罗斯的出口出现负增长以外,其余地区均保持了明显的增长。对欧盟出口增速从2012年的1.56%提升到27.84%,此外对巴基斯坦、菲律宾和伊朗的出口额都有明显增长。 长丝织物进口负增长。2013年我国长丝织物进口延续了2012年的负增长,全年累计进口10.94亿米,同比下降6.65%。其中锦纶织物为3.68亿米,同比下降3.3%;涤纶织物为4.87亿米,同比下降了6.74%。近年来,由于国内长丝织物市场饱和,对外需求逐步缩小。随着国内织造工艺的进步,高档产品也渐渐能满足国内需求,因此进口持续减少已属必然。 内销方面,2013年化纤长丝织物内销价格持续了2012年的平稳低迷,并在下半年进一步下滑,但幅度不大。2013年市场信心比2012年略为稳定,并在8~11月保持了明显的上扬,12月回落。 2013年全年原料价格稳中有降。受政策影响,国内棉价全年维持在19000元/吨的高位,并与国际棉价始终保持着4000~5000元的差距。2014年随着棉花政策的调整,棉花价格会有一定程度的松动,但这也有一个时间和棉农反应的问题,至少要等到新棉播种面积确认出来,才可以大致判断这一政策对棉花市场、棉纺织市场乃至整个纺织环境的影响。 2013年化纤长丝及棉花价格走势图

数据来源:中国纺织经济信息网 城镇化进程产生潜在市场 新年行业预计将平稳增长 对长丝织造行业而言,伴随着国际国内经济稳中向好的发展态势,预计2014年将会保持平稳增长。 长远来看,城镇化进程的推进必将扩大对纺织服装产品的需求。对中国长丝织造产业而言,在城镇化进程中,一个必然的需求亮点是家用纺织品。目前,国际发达国家家用纺织品消费占纺织品消费总量的40%,而我国只有20%,这中间需要更多的努力和发展,无论是窗帘、床品,还是沙发、墙布,都是长丝织造产业可以大有作为的增长点。在服装面料的推广上,越来越多的服装企业开始着眼于三、四线城市的市场需求,并努力打造适合这些城市居民消费的服装品牌理念,化纤长丝面料在风格、品质、价格、功能等方面都更适合于此类服装品牌。 2014年,美国将有更为明显的复苏,欧盟、日本也会慢慢恢复,从而为整个国际市场带来希望,但新兴市场可能依然缺乏表现。但同时,要清醒的意识到在化纤长丝织造产业中存在的突出问题,如未能消化的库存可能带来的风险,节能减排推进带来的压力,以及在市场环境没有真正转好时,产能矛盾的不可避免。在应对同质化竞争问题上,企业应继续在产品调整上下工夫,但也不能忽视销售渠道、产品服务等其他配套环节的调整。 声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|