|

|

2019年1~9月,国内外经济形势依然复杂严峻,全球经济增长放缓,外部不稳定不确定因素增多,国内经济下行压力较大。化纤行业需求端延续走弱,供需矛盾凸显;市场价格持续下降,行业盈利状况明显下滑。固定资产投资额同比负增长,且降幅较上半年继续加深。但行业运行中也不乏亮点:中国目前一次性建设规模最大的炼化一体化项目恒力2000万吨/年投产,新凤鸣首家实现涤纶长丝生产5G智能化升级,龙头企业、差别化细分领域企业仍保持较强竞争力,这些都在助推化纤行业高质量发展。 一、行业运行基本情况 (一)生产 据国家统计局统计,1~9月全国化纤产量4419.63万吨,同比增长12.02%。其中,涤纶和锦纶的产量增速均超过10%;粘胶短纤增速为4.37%,较1~6月份增速有所放缓。 1~-9月,中国化纤协会跟踪调查重点企业产量同比增长8.4%。 表1 2019年1~9月化纤产量表

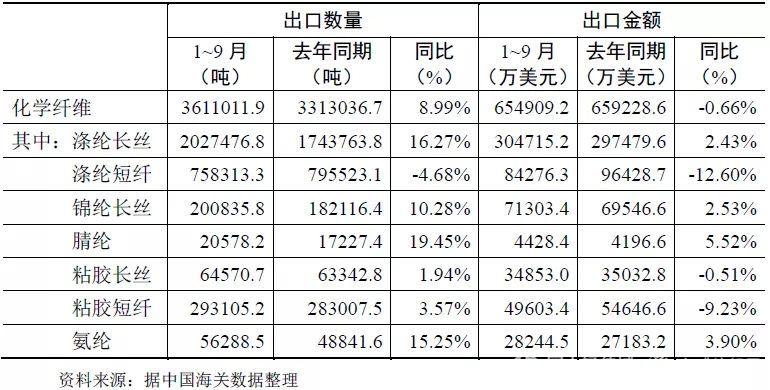

(二)需求 国内外纺织终端需求压力不减。2019年以来,我国纺织服装内销增速较2018年明显放缓,根据国家统计局数据,1~9月,全国限额以上服装鞋帽、针纺织品类零售额同比增长3.3%,增速较上年同期放缓5.6个百分点,但较2019年上半年上升0.3个百分点;穿着类网上零售额继续保持两位数较快增长,但自今年6月以来逐月放缓。纺织服装出口延续负增长(美元计)势头,根据中国海关数据,前三季度,我国纺织品服装出口总额为2086.2亿美元,同比减少2.3%,增速较上年同期和今年上半年分别放缓7和0.3个百分点。终端市场表现平平,织机开机率在70%左右,加弹开机率在80%左右,经编、圆机、花边的负荷指数较去年同期有明显下降,化纤下游多数产品产量增速同比明显下降。 外需方面,1~9月,我国化纤出口361万吨,同比增长8.99%,增速比去年全年提高1.21个百分点。但涤纶短纤出口量同比减少4.68%,对美出口同比减少31.97%,美国降为我国涤纶短纤的第三大出口市场。 表2 2019年1~9月化纤产品出口情况

从出口市场结构来看,受中美贸易战的影响,1~9月我国对美出口化纤同比减少35.74%,占化纤出口总量的比例同比下降3.38个百分点。而同期对东盟及“一带一路”沿线主要国家出口化纤有明显增长,反映了全球纺织产业布局的调整。总体来看,由于我国化纤出口市场较为分散,美国所占份额不到5%,因此中美贸易战虽然导致我国对美出口化纤大幅下降,但基本可以通过寻求其他替代市场来弥补。 表3 2019年1~9月我国化纤出口市场情况

(三)市场 今年以来,化纤行业景气度下滑,市场价格接连刷新近三年新低,主要由于原料成本大幅回落、终端需求增速下滑以及部分环节产能过剩。同时,产品与原料价差也逐渐缩小,导致行业盈利大幅收缩。 聚酯方面,由于民营大炼化项目的相继投产,PX、PTA的产能增长十分可观,导致价格下行。据中纤网数据,2019年PTA均价在5941元/吨,较2018年均价下滑7.9%;2019年MEG均价在4720元/吨,较2018年均价下滑34.8%;涤纶长丝POY150D均价在8117元/吨,较2018年均价下滑14.6%;涤纶短纤均价8043元/吨,较2018年均价下滑14.2%。粘胶纤维方面,国内外产能有扩张趋势,终端需求的消化能力受到大环境影响,整体跟进节奏被放缓。

(四)质效 国家统计局数据显示:1~9月,化纤行业主营业务收入6398亿元,同比增长4.04%;实现利润总额202亿元,同比减少29.1%;行业亏损面达24.42%,同比加深了3.95个百分点,亏损企业亏损额大幅增长67.32%。化纤行业运行质量大体平稳,但行业利润率有所下滑,1~9月,营业收入利润率为3.16%,同比下降1.48个百分点。 分行业看,涤纶行业利润总额为100.2亿元,同比减少38.07%;锦纶行业为24.3亿元,同比减少15.79%。 表4 2019年1~9月化纤行业经济效益情况

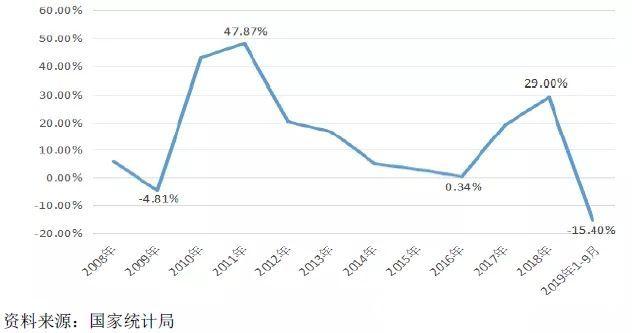

(五)投资 2019年,行业下行压力加大,化纤行业固定资产投资增速回落。1~9月,实际完成投资额同比下降15.40%,增速较去年同期和去年全年都有明显回落。 图3 2008年~2019年化纤行业固定资产投资额变化

二、化纤行业运行预测 宏观来看,前三季度我国经济增长回落明显,一季度增长6.4%,二季度增长6.2%,三季度增长6.0%,10月以来宏观数据总体也不及预期,这些都在指向经济下行压力进一步加大。国际货币基金组织最新的预测将2019年世界经济增速预期下调至3%,这也是2008年国际金融危机爆发以来的最低水平,表明全球经济均处于下降趋势。 展望全年,化纤行业发展面临的国内外经济形势依然复杂严峻,其中既有全球经济增长放缓、国际贸易局势多变等宏观因素,也有行业内在矛盾的问题。未来仍需关注中美贸易摩擦进展情况,虽然近期谈判进展顺利,但仍存在反复的可能性。汇率波动,也将会影响纺织化纤产品的国际贸易。积极的方面是,随着经济下行压力加大,宏观政策逆周期调节预期在逐步上升,市场有望在多种宏观调控措施下弱企稳。行业自身产业结构的优化以及创新能力的提高,也将提升行业的抗风险能力。 协会第38期企业经营管理者调查问卷显示,企业对四季度运行并不乐观,在内需、出口、产量、盈利和行业总体运行状况预期方面,多数企业对四季度预期谨慎,市场需求不足为企业第一关注问题。四川能投、新凤鸣PTA装置已于年内陆续投产,年底恒力四期、中泰PTA仍有投产计划,未来PTA有可能进一步触探前低,但在整体加工差偏低的情况下,下跌空间不大。目前聚酯涤纶、粘胶纤维、锦纶、氨纶等产业链上多数产品已处于保本微利甚至亏损状态,继续压缩的空间有限。如果原油或者外围消息面有利好释放,不排除化纤市场阶段性的反弹出现。但整体来看,四季度进入纺织传统淡季,如果没有重大利好出现,化纤行业将延续目前的困难局面,供求矛盾仍然突出,行业仍需调整开工负荷来控制风险。

(来源:中国化纤协会)

声明:凡于本网文章前标有“CTEI网讯”之文章即表示为本网原创、编译、第一信息源、第一媒体合作方等,如需转载请务必标注文章来源自“中国纺织经济信息网 www.ctei.cn”,本网保留法律权利。

|

|

|